一、前言

1990年代是全球環保意識抬頭的起點,聯合國1992年提出的《聯合國氣候變遷綱要公約》中第二條就呼籲世界各國「將大氣中溫室氣體的濃度穩定在防止氣候系統受到危險的人為干擾水準上。這一水準應當在足以使生態系統能夠自然地適應氣候變化、確保糧食生產免受威脅,並使得經濟發展能夠可持續地進行之時間範圍。」

在這個基礎上,1997年聯合國頒布了《京都議定書》,共同為「將大氣中的溫室氣體含量穩定在一個適當的水準,以保證生態系統的平滑適應、食物的安全生產和經濟的可持續發展」相關目標而努力,該條約最終有183個國家通過,並於2005年2月16日強制生效,於2020年到期。由此可知,節能減碳已經成為世界上主流國家的共識。

2015年聯合國195個成員國再簽訂《巴黎協定》,將取代《京都議定書》,巴黎氣候協定(Paris Agreement)於2015年12月12日通過,該協定的目標為致力全球升溫控制在1.5 ℃以內,藉以減少氣候變遷的風險和影響。

全球氣候的異常變遷為現今世界所面臨的最大挑戰,其帶來的影響日益明顯且深遠,相關極端氣候事件頻率的增加,如:颶風、洪水、乾旱和高溫…等,這些變化不僅對自然資源產生了直接影響,更對人類的生活、安全與糧食帶來相當大的動盪,同時亦對經濟與社會穩定帶來了壓力。在這樣的危機下,該如何減少二氧化碳(CO2)等相關溫室氣體的排放與其所帶來的氣候衝擊則為首要需解決之課題,而作為全球溫室氣體排放的主要來源之一的鋼鐵產業更是扮演著至關重要的角色。因此,在減碳意識逐漸抬頭的潮流下,世界各國開始重視相關政策的制定與技術的發展,甚至逐步達成國家間的減碳共識,並期望能藉此共同遏阻全球暖化問題。

二、產業現況

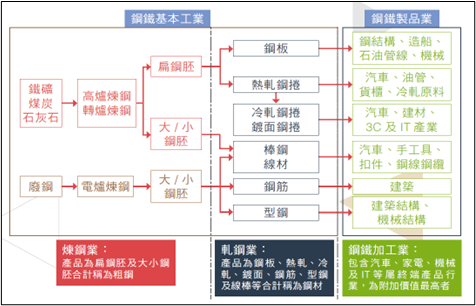

鋼鐵產業之範疇包含鋼鐵之冶煉,以生產錠、胚、或其他冶鑄基本產品;或是經澆鑄、鍛造、軋壓、伸線、擠型,製成各種基本鋼鐵材料,如片、管、棒、線、或其他粗鑄品、粗軋品、粗鍛品等相關行業如﹙圖1﹚所示。

在全球範圍內,2019年鋼鐵產業的直接 CO2 排放量達到26億噸 (2.6 Gt),約佔能源行業總排放量的 7% ,同時佔工業 CO2排放量的25%,另外尚有11億噸CO2 (1.1 Gt CO2)因鋼鐵廠內之電力消耗所間接排放(IEA,2020)。目前相關經濟預估2050年鋼鐵需求預計將增長約 12%,如何達成全球暖化溫度在 1.5°C 的以下(國際能源署,2021 年),其在減少溫室氣體排放的同時如何達到減少碳排將會是一項重大挑戰,基於這些原因,鋼鐵產業脫碳亟待採取行動。

圖1 鋼鐵產業關聯圖

﹙資料來源:鋼鐵業低碳綠色製程技術選用彙編,經濟部工業局,https://ghg.tgpf.org.tw/﹚

鋼鐵冶煉業依其使用之原料與生產設備,可分為以鐵礦砂為原料之高爐、氧氣轉爐的一貫作業煉鋼廠,和以廢鋼為主要原料的電爐煉鋼廠兩種類型。前者是以煤炭為主要能源使用類型,後者以電力為主要能源使用,兩者均需消耗大量能源。

由於鋼鐵產業能源耗用量大,因此其產品不論是來自一貫作業煉鋼之高爐或電爐,均會排放大量二氧化碳,故溫室氣體排放減量課題將對鋼鐵產業的發展構成嚴重限制。

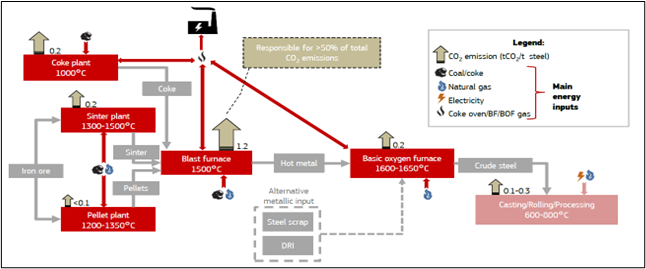

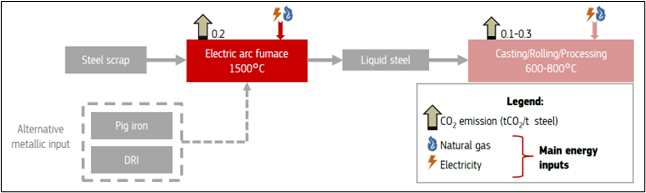

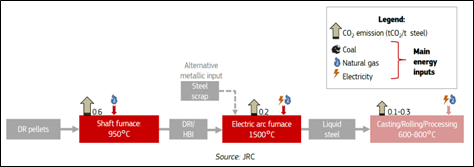

一貫作業煉鋼廠排碳強度如﹙圖2﹚所示,煉焦(Coke Plant)約0.2tCO2/噸粗鋼,燒結(Sinter Plant)約0.2tCO2/噸粗鋼,高爐(Blast Furnace)約1.2tCO2/噸粗鋼,轉爐(Basic Oxygen Furnace)約0.2tCO2/噸粗鋼,合計約1.8tCO2/噸粗鋼;電爐排碳強度如﹙圖3﹚所示,約0.2tCO2/噸粗鋼;此外,軋鋼(Rolling)約0.1~0.3tCO2/噸鋼品。

圖2 一貫作業煉鋼廠 (BF-BOF Route) 簡化生產流程及概略CO2排放示意圖

﹙資料來源:Technologies to Decarbonize the EU steel industry,European Commission - Joint Research Centre (JRC) – Technical Report﹚

圖3 電爐煉鋼廠 (EAF Route) 簡化生產流程及概略CO2排放示意圖

﹙資料來源:Technologies to Decarbonize the EU steel industry,European Commission - Joint Research Centre (JRC) – Technical Report﹚

三、鋼鐵業減碳技術發展策略及挑戰

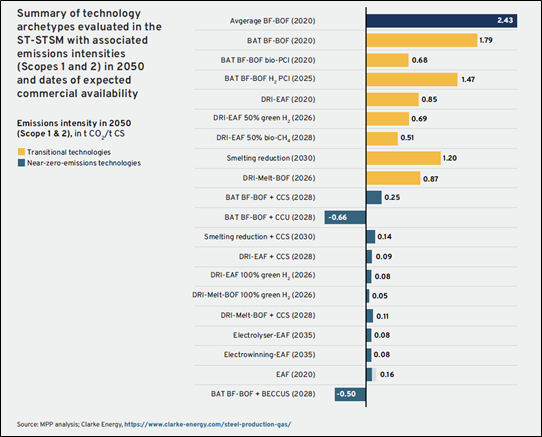

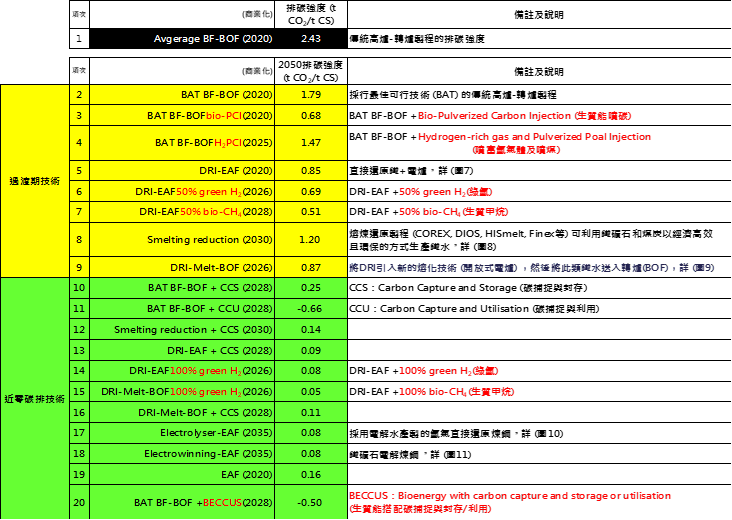

1.鋼鐵業淨零碳排的轉型策略﹙MAKING NET-ZERO STEEL POSSIBLE, An industry-backed, 1.5°C-aligned transition strategy﹚The Steel Sector Transition Strategy Model﹙ST-STSM﹚評估了 20 種煉鋼技術,這些煉鋼技術有的目前已商業化運轉,有的則規劃預計在 2050年之前可完成商業化運轉。

圖4 The Steel Sector Transition Strategy Model﹙ST-STSM﹚評估20種煉鋼技術的排碳強度

﹙資料來源:MAKING NET-ZERO STEEL POSSIBLE, MISSION POSSIBLE PARTNERSHIP﹚

依上圖(圖4)所示,目前傳統一貫作業煉鋼廠採行最佳可行技術(BAT BF-BOF)情境下,2050年排碳強度仍高達1.79tCO2/噸粗鋼,因此,MPP﹙MISSION POSSIBLE PARTNERSHIP﹚提出鋼鐵業實現淨零碳排的十大重要見解如下:

(1).於2050年,鋼鐵業走上淨零碳排之路在技術和經濟上是有可能的。為實現這一目標需要部署多種可用的新興技術。

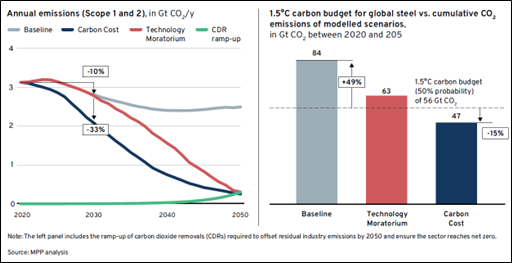

(2).儘管這兩種情境的途徑都將在2050年達到淨零,但如果鋼鐵業要保持在其行業碳預算之內,那麼在2020年代儘早取得進展至關重要。

與2020年相比,現有煉鋼技術的逐步改進和電網的逐步脫碳可以在2030年實現10%的排放量減少,而幾乎不需要增加成本。但激勵儘早轉向具有更大減碳潛力的技術可能會在本十年實現更大幅度的減碳,並從根本上降低累積排碳量。在碳成本情境下,如果全球碳定價能夠在2030年實現,每年可避免高達 1 Gt 的二氧化碳排放量(與2020年相比減少 33%),要實現這種脫碳水平,需要在2020 年代大幅增加低碳煉鋼的投資。

圖5 鋼鐵業年度排放軌跡與累計排放量

﹙Annual emissions trajectories and cumulative emissions in the steel industry﹚

﹙資料來源:MAKING NET-ZERO STEEL POSSIBLE, MISSION POSSIBLE PARTNERSHIP﹚

(3).2020年代的進步將對2050年煉鋼技術的組合產生影響。

(4).煉鋼脫碳應藉由廢鋼和材料效率、高爐中斷以及直接還原鐵煉鋼的大規模建設將有機會發揮更大的作用。

(5).關鍵鋼鐵生產地區的脫碳軌跡將由現有資產、能源資源可用性、政策和地區鋼鐵需求決定。中國的鋼鐵需求高峰和廢鋼供應量的增加,再加上印度需求的成長和日益實惠的綠色氫能,將在很大程度上推動鋼鐵業排放量下降至1.5℃。

(6).幾乎所有技術都會產生殘餘排放,需要解決這個問題才能在 2050年達到淨零排放。

(7).實現淨零排放的技術商業化和部署需要鋼鐵業內外的大量投資。

(8).低碳排放和接近零碳排放的初級鋼材的成本將會更高,因此需要公共政策和價值鏈共同協調來解決這個溢價問題,特別是在2020年代。

(9).向淨零碳排的過渡期將對資源產生重大影響,所需的氫氣、電力和天然氣投入將大幅增加,但煤炭的投入將大幅減少。

(10).2020~2030年代的關鍵行動是擴大近零碳排初級煉鋼的管道。為了實現這一目標,政策制定者需要創造一個公平的競爭環境並支持第一波項目,工業界需要增加對近零碳排初級鋼材的供應和需求,金融必須將資金引導至近零碳排項目。

圖6 20種煉鋼技術的排碳強度﹙增列備註及說明﹚

圖7-1 DRI EAF之簡化生產流程圖

﹙資料來源:Technologies to Decarbonize the EU steel industry,European Commission - Joint Research Centre (JRC) – Technical Report﹚

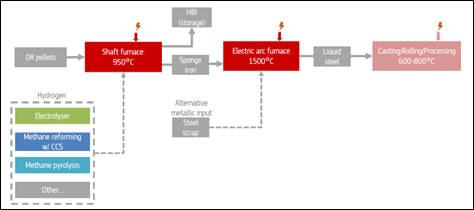

圖7-2 DRI EAF + green H2之簡化生產流程圖

﹙資料來源:Technologies to Decarbonize the EU steel industry,European Commission - Joint Research Centre (JRC) – Technical Report﹚

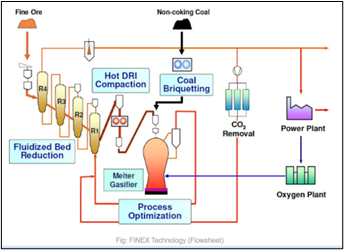

圖8 Smelting reduction生產流程圖

﹙資料來源:https://www.industry.guru/2020/06/finex-process-smelting-reduction-technology-of-ironmaking-features-merits-and-limitations.html﹚

Smelting reduction的優點:

1.直接利用非煉焦煤

煤炭是在熔融氣化爐內裝入的,因此即使是非煉焦煤也可以使用,從而無需煉焦廠。高圓頂溫度超過 1,000°C,導致煤中釋放的碳氫化合物裂解並避免焦油的形成。煤炭的成本比高爐使用的煤炭低約 40%。

2. 塊礦比例高

典型氧化鐵混合物是100%球團礦,即使使用高達80%的塊鐵礦也可以穩定運行,因此無需燒結設備即可實現最佳運作。

3. 使用純氧

高爐使用的熱風富含氧氣,氮氣是這個過程的負擔。Smelting reduction已經使用高純度氧氣,產生幾乎不含氮氣的爐頂氣。由於其高熱值,這種氣體可以回收用於還原工作,用於產生熱量/能源,或更高附加價值的利用。

圖9 DRI-Melt-BOF生產流程圖

圖10 Electrolyser-EAF生產流程圖

﹙資料來源:https://energy.nl/data/hydrogen-direct-reduction-steelmaking-hybrit-with-on-site-electrolysis/﹚

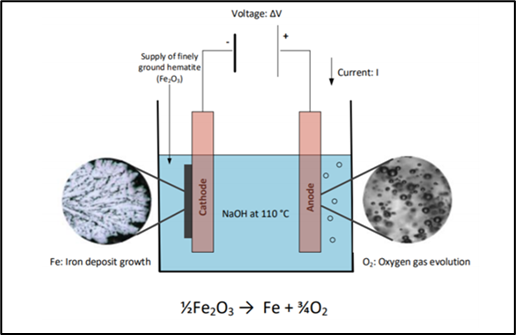

圖11 Electrowinning-EAF生產流程圖

﹙資料來源:https://energy.nl/data/low-temperature-electrowinning-for-steelmaking-ulcowin/﹚

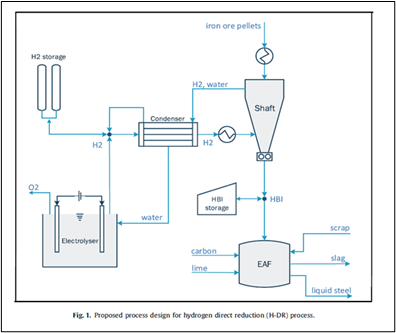

鐵礦石電解(electrolysis)相關技術正在開發中,該技術僅使用電力將鐵礦石還原為鐵。它基於電解原理,利用電流通過電解質中的鐵礦石,導致帶正電的鐵礦石離子遷移到帶負電的陰極,從而被還原為鐵,而帶負電的氧離子移動到陽極並從溶液中釋放出來。由於電解過程不會產生直接的二氧化碳排放,因此如果使用零碳排的再生電力作為能源,則該過程可能接近碳中和。

目前有兩種獨立的技術正在開發中:歐盟發展鐵礦石低溫電解成鐵,稱為電解冶金,簡稱電積(electrowinning),目前已在商業上運用,主要使用於回收鋅等金屬。美國研究一種替代技術,在高溫下電解鐵礦石(熔融氧化物電解),其為相類似的高溫電解製程,並已應用於製造鋁等金屬。

2.歐盟

目前歐盟鋼鐵業排碳量約佔歐盟的5%左右。在面臨全球競爭和充滿挑戰的商業環境的同時,歐盟鋼鐵業需要實現生產過程脫碳,以符合歐盟雄心勃勃的2030年和2050年氣候目標。《Technologies to decarbonise the EU steel industry》報告中提供了歐盟當前鋼鐵生產格局的概況,並討論了鋼鐵業正在探索的未來脫碳技術,描述了該行業面臨的轉型變革。該報告彙編了目前部署突破性煉鋼技術的試點項目和公告,這將需要高資本投資。然而,距離2050年僅剩一個投資週期,鋼鐵業需要在這十年內將新的低碳排技術商業化,以避免資產擱淺的風險。由於高爐的生產路線是二氧化碳高度密集型的,並且歐盟鋼鐵業的運營已經接近最佳效率,因此鋼鐵業似乎將重點放在氫基煉鋼上,而碳捕捉封存和利用技術仍在探索,藉以在過渡期減少排放。如該報告中所提及,歐盟所支持的這些技術在早期研發方面發揮了重要作用,但突破性技術的商業化仍存在龐大的資金缺口。最近低碳或無碳鋼鐵技術的發展趨勢為歐盟提供了創建綠色鋼鐵市場和制定綠色公共採購標準領先者的機會。

以推展鋼鐵業淨零碳排最積極的歐盟而言,如果歐盟鋼鐵業要減少二氧化碳排放,邁向碳中和的未來,那麼它將面臨轉型挑戰。由於產業投資週期較長,未來5~10年所做的投資決策將為產業未來幾十年的發展軌跡奠定基礎。實現鋼鐵業轉型所需的技術仍處於不同的發展階段,但歐盟所有主要鋼鐵製造商目前都積極在開發近零排放計畫的試點和示範計畫。氫基直接還原鐵似乎是一項特別有前景的技術,其發展已接近商業化需求,並且將可能在初級煉鋼中佔據相當大的比例。這將帶來對氫能和低二氧化碳電力的大量需求,這可以成為氫經濟發展的強大拉力,但需要成員國和歐盟層級協調行動,部署必要的支援基礎設施。隨著電力和氫氣成本成為決定未來生產成本的主要變量,支持再生電力和氫氣部署的監管框架對鋼鐵業越來越重要。雖然未來需要新技術來生產原生鋼,但顯然需要最大限度地發揮回收路線的潛力,因為這可以降低當前和未來的成本和能源需求。

目前所有用於初級鋼鐵生產脫碳的技術選項的成本都高於當今的生產路線。鋼鐵製造商需要採取協調⼀致的政策行動來投資和擴大這些技術。歐盟和成員國的政策工具箱中有許多供需方工具,可以用來創造支持性監管環境,包括碳差價合約、綠色鋼鐵標準和綠色公共採購。如果鋼鐵製造商面臨全面的二氧化碳價格,歐盟排放交易體系大幅上漲的二氧化碳價格可以推動脫碳,加強CBAM平衡全球競爭環境的必要性。由歐盟排放交易體系資助的創新基金可以支持首個工廠的商業示範。同時,也需要維持和加強對可在 2050 年左右部署的早期技術的研發支持,以進一步開發更多有希望的突破性氣候中和鋼鐵解決方案。

鋼鐵產業脫碳的政策力度加大,也做出了雄心勃勃的脫碳承諾。歐盟現在可以利用這一推展趨勢成為無碳鋼鐵生產的領導者。歐盟鋼鐵業可以在部署脫碳技術方面發揮領導作用,從而確保其在世界向氣候中和過渡期保持競爭力。

3.台灣

以台灣中鋼公司為例,為實現2050碳中和目標,其擬訂之減碳策略及主要挑戰如下:

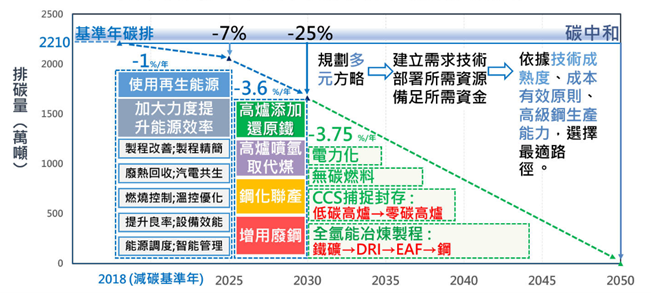

(1)中鋼碳中和路徑圖

氣候變遷促使碳中和及淨零減碳的理念與需求日益受到重視,節能減碳已由環保議題轉變成為經濟議題,攸關著企業永續經營、興衰存亡,傳統的高排碳行業此刻正面臨著前所未有的減碳壓力和機遇。

中鋼身為台灣鋼鐵產業的龍頭企業,在此體認下,於2021年2月設立了「節能減碳及碳中和推動小組」,由董事長親自主政。中鋼參考了超過20家國外鋼廠的作法,並跟國際指標鋼廠如POSCO等進行技術交流,聘請世界頂尖的鋼鐵領域製程開發及設備EPC工程公司擔任顧問,歷經一年的努力,中鋼規劃出了短期減碳,中、長程分兩個階段先低碳、再零碳,並於2050年邁向碳中和的路徑規劃,包含10項待開發及應用落實的路徑,都涵蓋在國發會所規劃的台灣2050淨零碳排路徑規劃的「十二項關鍵戰略」之中。

中鋼設定短期﹙2025﹚較基準年﹙2018﹚減碳7%目標,所採取的作法為「加大力度提升能源效率」與「使用再生能源」。於「加大力度提升能源效率」部分,中鋼採行的減碳方略,包括製程改善、製程精簡、廢熱回收、汽電共生、燃燒控制、溫控優化、提升良率及設備效能、能源調度及智能管理。

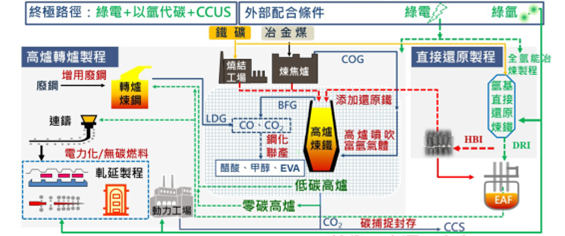

中鋼設定中期目標是2030年較基準年減碳25%,主要採行「高爐添加還原鐵」、「高爐噴吹富氫氣體」、「鋼化聯產」及「增用廢鋼」等路徑,將傳統的煉鐵製程高爐設備轉變成低碳高爐;此外,中鋼再規劃以「電力化、無碳燃料、碳捕捉封存(CCS)、全氫能冶煉製程」來達成2050碳中和的目標。然而,實現碳中和需要大量綠氫、低碳甚或無碳電力及CCS等資源,研發及生產設備需投入大量資金,亦需政府大力支持,中鋼已持續布局所需技術,盤點相關所需資源,做最好的準備工作。

圖12 中鋼短程減碳、中長程邁向碳中和路徑規劃

﹙資料來源:中鋼公司網站ESG資料,https://www.csc.com.tw/csc/esg/env/env1.html﹚

圖13 兩階段﹙先低碳、再零碳﹚減碳策略規劃

﹙資料來源:中鋼公司網站ESG資料,https://www.csc.com.tw/csc/esg/env/env1.html﹚

(2)中鋼因應碳中和三項挑戰

企業面臨碳中和壓力,所遇到最大的困難是要面對技術、資源、資金三方面的重大挑戰:

- 技術挑戰:中鋼邁向碳中和仍需要引進許多前瞻技術,但其中大多數尚未達商業化或經濟可行的階段,其中,有關氫能冶金相關技術,目前中鋼已與成功大學合作成立負碳科技氫能冶金共研中心,鑽研相關氫能利用於鋼鐵製成中的開發;另外,在鋼化聯產方面,目前也與工業技術研究院及成功大學進行合作開發相關核心技術,以期將生產過程中,所產生的附加氣體提供給鄰近的石化產業利用。

- 資源挑戰:依國際先進鋼廠提出減碳策略,鋼鐵業實現碳中和需綠氫、綠電、碳捕存﹙CCS﹚等資源的配合,然而目前皆尚欠缺穩定且成本有效之資源,故中鋼除持續開發低碳技術,期能於資源到位後即導入生產技術以大幅減碳外,亦持續投入再生能源之開發,以取得所需的綠電;然包括氫氣之輸、儲、運技術、基礎建設,以及綠氫可獲得時程等,皆需政府大力幫忙。

- 資金挑戰:國際先進鋼廠評估鋼鐵業達成碳中和目標,需投入鉅額資金於研發及設備整改面向,故政府在協助產業低碳轉型所需融資方式也需考量,中鋼將規劃善用綠色金融的渠道,以取得對應的資金。

四、結語

淨零碳排已為國際潮流趨勢,各國皆紛紛訂定相關的淨零目標與路徑,當然台灣亦不落人後公布了「2050淨零排放路徑及策略」;但由數據資料可觀察到,台灣鋼鐵業除思考現行製程應採行節能減碳最佳可行技術,減低碳排外,更應投入相關的資源,戮力開發相關可商業化之低碳排、零碳排,甚或負碳排之新興技術,才可顯著的減少碳排問題,如本文中所提及之鋼化聯產、氫能冶金、電解冶金、綠氫開發、低碳甚或零碳電力、碳捕捉封存等;藉由相關案例可知,我國已在邁向淨零碳排目標的路上,透過各學研機構的努力研發下,相關減碳及低碳技術皆有所突破,同時亦期望在政府帶領下,製造更多的跨界交流機會,甚至進而建立相關的大型示範場域與相關技術之標準與驗證機制,以強化我國於國際產業鏈上之競爭力,實現2050淨零碳排之目標,留下美好的環境給未來的下一代。

五、參考文獻:

- Technologies to decarbonise the EU steel industryEuropean Commission - Joint Research Centre (JRC) – Technical Report,2022年2月,https://publications.jrc.ec.europa.eu/repository/handle/JRC127468

- MAKING NET-ZERO STEEL POSSIBLE, An industry-backed, 1.5°C-aligned transition strategy,mission possible partnership,2022年9月,https://www.missionpossiblepartnership.org/

- 中鋼公司網站ESG資料,https://www.csc.com.tw/csc/esg/env/env1.html

- 經濟部工業局,鋼鐵業低碳綠色製程技術選用彙編,2017年11月,https://ghg.tgpf.org.tw/